Dagens finansieringsmodell för nyproduktion av bostadsrätter bygger till stor del på förhandsförsäljning, vilket bromsar in marknaden eftersom risken i nybyggnationsprojekt läggs på hushållen. Därför går Bostadskreditfonden i bräschen för en förändrad finansieringsmodell som är baserad på en försäkringsgaranti för att minska hushållens roll som riskbärare. Modellen rullas nu ut under namnet “fullteckningsgaranti” och syftet är att stimulera nybyggnation och omforma hela marknaden.

Garantin är framtagen tillsammans med produktutvecklaren FRF Partners, försäkringsagenturen Gallagher samt försäkringsbolaget HDI Global Specialty och innebär att ett försäkringsbolag med hög kreditvärdighet går i borgen för bostadsutvecklarens skyldigheter, vilket garanterar att föreningens insatser och upplåtelseavgifter blir inbetalda enligt ekonomisk plan. Det gör i sin tur att kravet på förhandsförsäljning kan minska och att bostadsköparen avlastas från prisfallsrisk under byggtiden. Den risken sprids istället till fler och starkare aktörer och det blir lättare för hushållen att köpa när byggnationen väl är igång.

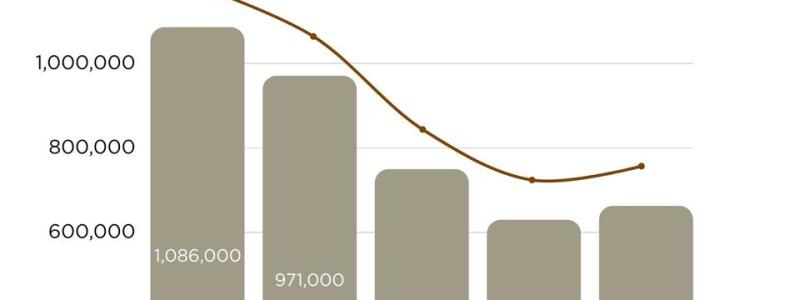

– Dagens finansieringsmodell fungerar inte. Bankerna lever kvar i en marknad med evigt stigande priser och kräver att 70 procent av lägenheterna i nybyggnationsprojekt ska vara sålda innan byggstart. Under räntehöjningarna föll antalet byggstarter med 60 procent. Stora värden har gått förlorade och både byggföretag, hushåll och bostadsrättsföreningar har drabbats. Enligt Boverket behövs 523 000 nya bostäder fram till 2033, vilket innebär drygt 50 000 per år. 2024 byggstartades mindre än hälften av det. Det är hög tid att agera för en bättre marknad, säger Lottie Löf, vd för Bostadskreditfonden.

Modellen har testats i pilotprojekt där beräkningar visar att projektvinsten har kunnat öka med cirka 25 procent medan genomförandetiden har kunnat förkortas med sex till åtta månader. Det positiva resultatet beror på att bygget kommer igång tidigare, medan antalet bostäder som kan säljas efter byggstart ökar – en fyrdubbling om förhandsförsäljningen minskar från 80 procent till 20 procent. Det är mer attraktivt för köparen att binda upp sig efter byggstart och då blir betalningsviljan högre. Den ökade lönsamheten gör att fler bostadsprojekt kan genomföras. Garantin underlättar även flyttkedjor på bostadsmarknaden, eftersom köpare kan köpa närmare inflyttning och samtidigt sälja sitt befintliga boende.

– Vårt mål är att påskynda och förbättra bostadsbyggandet med hjälp av tryggare och enklare finansieringsalternativ. Den här modellen skapar en mer stabil marknad för alla parter genom att flytta risken från hushållen till fler aktörer som delar på risken. Enligt våra beräkningar skulle modellen kunna göra det möjligt att nå upp till de mål som Boverket har satt upp för att marknaden ska balanseras. Det är en nödvändig anpassning för att säkerställa den bostadsproduktion Sverige behöver, säger Lottie Löf.

Källa: Bostadskreditfonden

{kind=link}