Det var framförallt renoveringsaktiviteten som bidrog till uppgången i Europa under förra året, ett resultat av att fler fastighetsägare utnyttjat låga kapitalkostnader och tillgänglig kapacitet för att ta sig an ett eftersatt underhåll. Det visar en rapport från Prognoscentret.

ROT-sektorns tillväxt mattas något under de kommande åren vilket visar att medlemsländerna i Euroconstruct inte förväntar sig att klimat-förhandlingarna i Paris ska hinna få någon positiv effekt på ROT-investeringarna under prognosperioden.

Från och med 2016 är det främst nya bostäder som bidrar till en fortsatt uppgång. Bostadsbyggandet väntas stiga med 6.1 procent nästa år men tillväxttakten mattas stegvis av till omkring 2.5 procent under 2018. Byggandet av nya lokaler ökar något långsammare och utvecklingen följer samma trend som bostäder, med en tillväxt på 3.8 procent 2016 och 2.1 procent vid slutet av prognosperioden. Även anläggningssektorn återhämtar sig efter några svåra år med en genomsnittlig tillväxttakt på 3.3 procent under åren 2015 tom 2018. Uppgången drivs främst av ökade investeringar i vägar/broar och energi/vattentransport.

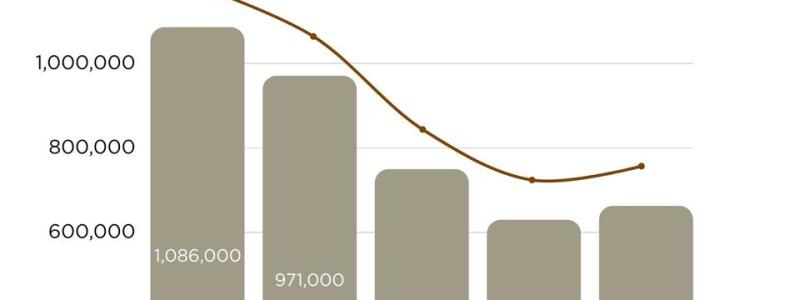

”Den uppgång som nu ses, aggregerat, kommer från historiskt låga nivåer. Nybyggnationen i Europa har minskat med totalt 41 procent sedan 2007 och bostadsbyggandet med hela 48 procent. Man kan tycka att återhämtningen borde vara starkare efter så många år med kraftig nedgång. För Europa som helhet saknas tyvärr förutsättningar för det. Många länder lider fortfarande av ett bostadsöverskott, en neddragen offentlig konsumtion, hög arbetslöshet och ett lågt kapacitetsutnyttjande i ekonomin. Det geopolitiska läget, regionalt potentiellt överhettade bostadsmarknader, finansiell instabilitet och stora utmaningar bland de mest skuldsatta länderna skapar dessutom jordmån för negativa överraskningar under kommande år.”, skriver Prognoscentret.

Den svenska marknaden har gått emot strömmen sedan 2013 och det är bostadsbyggandet som agerat draglok. Tillväxten mattas dock av och drivs mer av transportinfrastruktur under den andra halvan av prognosperioden. Enligt Prognoscentret så vilar osäkerheterna i Sverige främst på effekterna av det försämrade ROT-avdraget, bostadsprisutvecklingen, byggkostnadstillväxten och i vilken utsträckning regeringens ambitioner om ett ökat hyresrättsbyggande kan förverkligas. Sverige är nära kapacitetstaket och pensionsavgångarna börjar bli kännbara samtidigt som efterfrågan på både material och arbetskraft ökar i Europa.

{kind=link}